Xem thêm các bài đã viết về Kinh tế vĩ mô Việt Nam

I Về kinh tế vĩ mô

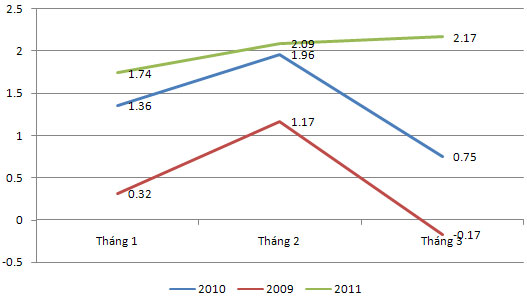

Lạm phát-tăng trưởng kinh tế

Lạm phát 3 tháng đầu năm ở mức rất cao, tới 6,1% trong chỉ tiêu của cả năm chỉ là 7%. Nếu theo lịch sử những tháng đầu năm CPI cao do hiệu ứng Tết nguyên đán thì tháng 3 năm nay, lạm phát tăng rất mạnh do việc tăng giá đồng loạt và tăng mạnh hàng loạt các mặt hàng đầu vào như xăng tăng gần 30% lên 21300d/lít, điện tăng 15%.Ngoài ra, vàng và USD liên tục tăng cao cũng tạo hiệu ứng lạm phát tâm lý do người dân mất niềm tin vào VND.

CPI tháng 3 cao nhất từ 3 năm qua.

Tăng trưởng GPD quý 1 là 5,43%, thấp nhất trong 2 năm trở lại đây và toàn lu mờ bởi lạm phát, một khi lạm phát cao hơn tăng trưởng như vậy, thì đời sống người dân càng thêm khó khăn, và bất ổn kinh tế là rất lớn, điều đó giải thích Chính phủ hi sinh mục tiêu tăng trưởng cho ổn định vĩ mô cho năm nay.

Thị trường tiền tệ

Chính sách tiền tệ thắt chặt, từ mức 27% năm 2010, giảm xuống còn 20% và thậm chí chỉ 18% cho năm nay, NHNN đang thực thi quyết liệt các biện pháp thắt chặt tín dụng bao gồm liên tục hút tiền trên thị trường mở, tăng các lãi suất chủ chốt, quy định tỷ lệ tăng trưởng tín dụng phi sản xuất với từng ngân hàng cụ thể thay vì cho toàn hệ thống. Xử lý nghiêm những NHTM vượt rào các quy định. Thực tế cho thấy, vốn tín dụng trong những năm qua tăng quá manh và đặc biệt không hướng tới khu vực sản xuất, hiệu quả vốn đầu tư cũng rất thấp thể hiện qua hệ số ICOR quý 1 ở 7,15, tỷ lệ đầu tư khu vực nhà nước chiếm một tỷ trọng rất cao 44,55%.

Thị trường vàng-ngoại hối

Quyết tâm của cả Chính phủ và Quốc hội năm nay là hạn chế đầu cơ vàng và dollar, do vàng có mối liên kết chặt chẽ với dollar. do vì vậy rất nhiều các biện pháp hành chính cũng như thị trường đã được thực thi.

Thị trường vàng

NHNN hướng tới mục tiêu hạn chế đầu cơ tích trữ vàng, Tiếp nối viêc cấm các sàn vàng từ tháng 4 năm trước, từ đầu năm 2011 này, (1) NHNN đã ban hành quy chế đánh thuế vào gửi tiết kiệm bằng vàng, giảm tỷ trọng quy đổi ra tín dụng VND từ gửi vàng ở các tổ chức tín dụng. (2) Từng bước tiến hành lộ trình cấm giao dịch vàng miếng trên thị trường tự do. (3) Không giao dịch vàng tại các tài khoản nước ngoài. (4) Đồng thời kết hợp liên tục thông tin qua các phương tiện thông tin đại chúng để phổ biến chủ trương đó. Kết quả là giá vàng miếng tại Việt Nam đi ngược với thế giới: trong khi giá thế giới liên tục tăng cao lên tới 1447 USD/oz, thì tại VIệt Nam, giá không ngừng giảm, làm giảm tính đầu cơ tích trữ vàng, vốn tồn tại từ rất lâu tại Việt Nam. Tạo sự ổn định lên tỷ giá, từ đó tăng niềm tin cho VND.

Thị trường ngoại hối

NHNN thực hiện hàng loạt các biện pháp hành chính và thị trường để ổn định tỷ giá dẫn tới ốn định vĩ mô, có thể coi đó là chiến dịch chống dollar hóa. (1) Đầu tiên là việc phá giá lên tới 9,3% cho lần điều chỉnh ngày 11-02, giảm biên độ giao dịch từ 3% về 1%. Giúp tỷ giá ngân hàng về sát với tỷ giá tự do, có thời điểm khoảng cách lên tới 10%, và sau đó tỷ giá USD/VND liên tục được điều chỉnh linh hoạt theo từng ngày. NHNN muốn kết thúc sự tồn tại 2 tỷ giá, từ đó hạn chế hiện tượng đầu cơ, tích trữ USD, hướng tới ổn định tỷ giá cho tới thời điểm cuối năm 201. (2) Thu hẹp các đối tượng vay ngoại tệ hướng tới hạn chế tăng trưởng tín dụng USD qua thông tư 07. (3) Thi hành các biện pháp khống chế hoạt động thu mua ngoại tệ tại thị trường tự do. Và (4) yêu cầu các doanh nghiệp nhà nước bán USD cho ngân hàng, nơi nắm giữ 1,61 tỷ USD. Tính từ thời điểm điều chỉnh tỷ giá 11/02, tỷ giá khá ổn định, kết thúc quý 1 ở 20703 đ/USD.

Liệu tỷ giá USD/VND có ổn định cho tới cuối năm hay tiếp tục tăng như những ngày qua?.

Tuy nhiên, lãi suất huy động USD rất cao, và nhiều khi có đợt đua lãi suất huy động USD. Điều này xuất phát từ tăng trưởng tín dụng bằng USD cao hơn hẳn bằng VND, ngoài ra, các NHTM cũng có thể đẩy mạnh huy động USD để giải tỏa áp lực thanh khoản VND. Điều này một lần nữa có thể lặp lại hiện tượng giống thời điểm cuối năm 2010 là tỷ giá USD tăng vọt do cầu cuối năm cao. Dẫn tới bất ổn trên thị trường ngoại hối.

Thị trường trái phiếu

Ngày 17-02 NHNN tăng lãi suất tái cấp vốn từ 9% lên 11% nhưng tới ngày 08-03 mới tăng lãi suất tái chiết khấu từ 7% lên 12%. (đồng thời tăng lãi suất tái cấp vốn, lãi suất qua đêm lên 12%). NHNN không thay đổi lãi suất cơ bản vốn chỉ có tác dụng về mặt danh nghĩa.

Lai suất trái phiếu chính phủ thời hạn 5 năm ở 11,58% vào cuối tháng 2. Sau khi nâng lãi suất tái chiết khấu đến nay, cả 3 đợt phát hành trái phiếu chính phủ đều không thành công. Đợt 1 bán được 145/6.000 tỉ đồng, đợt 2 được 139/6.000 tỉ đồng, đợt 3 được 30/3.000 tỉ đồng. Số trái phiếu ít ỏi bán được trong đợt 3 thuộc kỳ hạn 10 năm, lãi suất 11,5%/năm. Đây là mức trần cao nhất của trái phiếu được Bộ Tài chính ấn định trong suốt 18 tháng qua. NHTM không còn mặn mà với trái phiếu chính phủ bởi sự thu hẹp giữa lãi suất đấu thầu và lãi suất tái chiết khấu, trong khi lãi suất huy động tại NHTM cao,

Các ngân hàng nước ngoài cho thấy dấu hiệu tham gia mạnh hơn vào đấu thầu trái phiếu chính phủ, do được sự bảo lãnh của chính phủ cũng như kế hoạch tái tổ chức lại thị trường trái phiếu.

Điểm nhấn của quý: Nghị quyết 11/CP với 6 giải pháp từ chính sách tài khóa tới chính sách tiền tệ, thị trường hàng hóa. Và sau đó là hàng loạt các văn bản hướng dẫn với biện pháp và thời hạn cụ thể, thể hiện sự quyết tâm cao độ của chính phủ hướng tới mục tiêu ổn định vĩ mô. Tất cả các thị trường, chứng khoán, vàng, ngoại tệ, bất động sản, đều chịu tác động rất mạnh mẽ từ chính sách bàn tay sắt này, và phản ứng của thị trường là rất rõ ràng.

Điểm nhấn của quý: Nghị quyết 11/CP với 6 giải pháp từ chính sách tài khóa tới chính sách tiền tệ, thị trường hàng hóa. Và sau đó là hàng loạt các văn bản hướng dẫn với biện pháp và thời hạn cụ thể, thể hiện sự quyết tâm cao độ của chính phủ hướng tới mục tiêu ổn định vĩ mô. Tất cả các thị trường, chứng khoán, vàng, ngoại tệ, bất động sản, đều chịu tác động rất mạnh mẽ từ chính sách bàn tay sắt này, và phản ứng của thị trường là rất rõ ràng.

II Cơ hội và rủi ro cho kinh tế Việt Nam thời gian tới

Rủi ro

1 Rủi ro từ một chính sách mới

Nghị quyết 11/CP/2001 thực sự là bước đột phá thể hiện một chính sách rõ ràng cụ thể. Chúng ta mới chỉ ở giai đoạn đầu của việc thiết lập một chính sách mới. Điều này đòi hỏi sự nhất quán, ý chí quyết tâm sự kiên định của chính phủ trong định hướng và thực thi chính sách. Nó còn đòi hỏi tính xuyên suốt và khả năng phối hợp của hàng loạt các chính sách tiền tệ, tài khóa, ổn định thị trường vàng, ngoại tệ. Bởi bất kỳ một sự thay đổi hay thiếu thống nhất sẽ chỉ làm cho tình hình trở nên bất ổn, còn nhớ 2010, lạm phát vừa giảm vào quý 2 chúng ta đã vội nới lỏng tiền tệ để chạy theo tăng trưởng, một điều cần sự đảm bảo không lặp lại vào năm 2011 này.

2 Rủi ro cho hệ thống ngân hàng

Lãi suất huy động tăng cao, tiếp diễn cuộc đua lãi suất từ cuối năm 2010. Thanh khoản ngân hàng gặp khó khăn lớn, đặc biệt là các ngân hàng nhỏ, do chủ trương thắt chặt tín dụng từ NHNN, liên tục hút tiền về trên thị trường mở, đồng thời chỉ được huy động với lãi suất trần là 14%. Trên thực tế, thì các NHTM vẫn huy động với lãi suất cao hơn, xu hướng gửi tiền ngắn hạn và nhất là không kỳ hạn ngày càng rõ ràng, tất cả những điều đó tạo rủi ro về thanh khoản rất lớn cho hệ thống ngân hàng khi huy động vốn ngắn hạn để cho vay trung và dài hạn. Rủi ro về chất lượng tài sản đảm bảo của NHTM, nợ xấu có thể sẽ gia tăng, do các dự án vay vốn từ ngân hàng với lãi suất rất cao thì cũng là những dự án có độ rủi ro lớn. Ngoài ra các NHTM có thể gặp rủi ro về quản trị, do chênh lệnh giữa mức lãi suất thực huy động và mức lãi suất trần 14% quy định bởi NHNN, điều đó làm giảm tính minh bạch.

Tính tới ngày 28-03, lãi suất liên ngân hàng kỳ hạn một tuần 21%-22%, kỳ hạn một tháng tới 23%. lãi suất huy động không kỳ hạn có nơi lên tới 12%, và kỳ hạn 1 tháng ghi nhận có nơi lên tới 18,5%

3 Hoạt động sản xuất kinh doanh

Với mức lãi suất rất cao và được duy trì liên tục từ đầu quý 4 năm 2010, theo khảo sát Động thái doanh nghiệp quý 1 thì 33% số doanh nghiệp cho biết không thể chịu được mức lãi suất hiện tại. Với mức lãi suất hiện tại, doanh nghiệp không mạnh dạn đầu tư chiều sâu để phát triển trong dài hạn và dễ bị thúc đẩy sang hướng đầu tư cho các thương vụ ngắn hạn hoặc đầu cơ vào các dự án rủi ro nhưng thu lời cao. Việc huy động vốn qua TTCK cũng trở nên khó khăn. Hệ quả là việc làm sẽ bị cắt giảm và khi lạm phát cao, thì tiêu dùng sẽ được thắt chặt ở mức tối đa. Điều đó cũng có nghĩa là thu ngân sách sẽ giảm, trong bối cảnh thắt chặt chính sách tài khóa thì điều này càng làm tình hình thêm khó khăn.

Ngoài ra còn có rủi ro đến từ thị trường quốc tế: Có quá nhiều bất ổn và biến động trên thị trường khiến việc kiểm soát giá cả trong nước khó khăn hơn. Lạm phát trên toàn thế giới và Trung Quốc tăng cao khiến tất cả đều phát tín hiệu thắt chặt tiền tệ. Giá cả lương thực thực phẩm và hàng hóa tăng cao trên toàn cầu. Khủng hoảng nợ Châu Âu chưa được giải quyết và có khả năng lan rộng trên các châu lục khác.Chiến tranh, thiên tai, thảm họa, nguy cơ rò rỉ phóng xạ lan rộng...

Cơ hội

1 Thà một lần đau, là từ được diễn tả gần đây nói về việc gói giải pháp của Chính phủ nhằm ổn định vĩ mô, điều chỉnh giá theo cơ chế thị trường, quyết tâm ngăn chặn hiện tượng đầu cơ, tích trữ vàng và USD. Kiên quyết nắn dòng vốn tín dụng vào khu vực sản xuất, nông nghiệp và xuất khẩu. Vừa sử dụng các biện pháp hành chính và các công cụ thị trường, tất cả đều hi vọng thị trường ngoại hối sẽ ổn định, lạm phát được kiểm soát, lãi suất hạ dần. Tái cơ cấu nến kinh tế, tăng cường hiệu quả sử dụng vốn, nhất là khối quốc doanh, từ đó tạo niềm tin vào VND, thúc đẩy doanh nghiệp sản xuất. Và để làm được điều đó, cần một quá trình dài, và trên hết là sự thống nhất, phối hợp đồng bộ các chính sách. Hướng tới sự phát triển cho những năm tới.

Không có nhận xét nào:

Đăng nhận xét