Con số vĩ mô

Tăng trưởng

GDP quý 1 chỉ tăng 4% cho với cùng kỳ 2011, thấp nhất trong 3 năm do hầu hết các ngành gặp khó khăn, đặc biệt sự sụt giảm của sản lượng công nghiệp (tăng 4,1%, so với mức tăng 9,3% của năm 2011)

Lạm phát

Lạm phát quý 1 cũng tăng thấp nhất trong vòng 3 năm ở 2,55%. Đáng chú ý là CPI tháng 3 của Long An giảm 0.17% và cả nước chỉ ở 0,16% cho thấy dấu hiệu đáng lo ngại về đình đốn sản xuất.

Cán cân thương mại

Quý 1, xuất khẩu đạt 24,5 tỷ USD, tăng 23.6% so với cùng kỳ, nhập khẩu gần 24.8 tỷ USD, tăng 6,9%. Nhập siêu 3 tháng chỉ ở 250 triệu USD, bằng 1% kim ngạch xuất nhập khẩu, bằng khoảng 7,2% so với cùng kỳ và thấp nhất so với cùng kỳ từ nhiều năm.

Tăng trưởng tín dụng -2.13% (tính tới 20/3). Tăng trưởng tín dụng đột ngột giảm mạnh từ 31% năm 2010 về chỉ còn 13% năm 2011.

Thị trường

Ngoại hối

Dự báo kiều hối đạt 12 tỷ USD trong năm và việc nhập siêu giảm mạnh, cùng các biện pháp hạn chế đầu cơ vàng giúp tỷ giá ổn định những tháng đầu năm. Việc NHNN công bố không điều chỉnh tỷ giá quá 3% trong năm 2012 giúp ổn định giới đầu tư. Dự trữ ngoại hối của Việt Nam đã tăng 30-40% so với hồi đầu năm

Thị trường vàng

Giá vàng thế giới chia làm 2 giai đoạn rõ ràng. Giai đoạn 1 trong vòng 2 tháng, giá vàng tăng từ 1562 lên đỉnh 1790 USD/oune khi những lo ngại về tình hình nợ công Châu Âu và kinh tế Mỹ và giai đoạn 2 giá giảm mạnh về 1667 trong vòng tháng 3 khi nợ công Châu Âu có nhiều tiến triển rõ nét và Mỹ chưa cho thấy sẽ tung ra gói cứu trợ QE3

Thị trường vàng trong nước lặng sóng ổn định quanh mức 43 triệu đồng/lượng. Nghị định 24/2012 hạn chế kinh doanh vàng miếng và cấm sử dụng vàng làm phương tiện thanh toán đã làm giảm tính đầu cơ, tạo sự ổn định về tỷ giá USD/VND

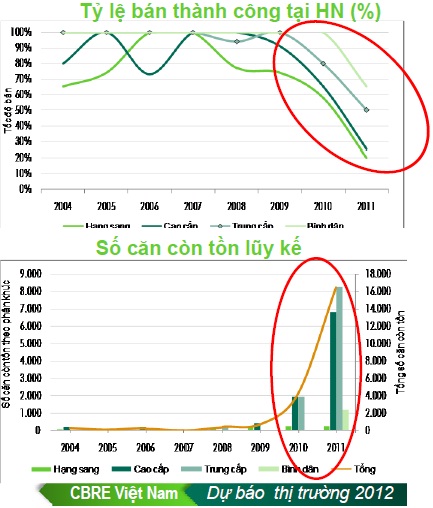

Thị trường bất động sản

Có thể nói, bất động sản là ngành khó khăn nhất trong năm 2012 khi dòng vốn chưa khơi thông từ ngân hàng và đầu ra cũng gặp rất nhiều khó khăn. Cung cầu mất cân đối nghiêm trọng. Hoạt động đầu cơ trên thị trường vốn chiếm 60-70% không còn trong khi giá vẫn còn quá cao đối với những người có nhu cầu thực. Một rủi ro khác đặc thù của NHTM Việt Nam là tỷ trọng dư nợ cho ngành bất động sản lên tới 40% và khi ngành bất động sản gặp khó sẽ kéo theo chất lượng nợ tại NHTM.

Tỷ lệ bán thành công tại Hà Nội giảm mạnh từ 76% năm 2010 xuống còn 44% năm 2011. Hàng tồn kho lũy kế khoảng 16500 căn trong đó riêng trong năm 2011 đã góp 12000 căn.

Điểm nhấn trong quý:

i Chủ trương tái cấu trúc của Chính Phủ

+ Tái cấu trúc hệ thống tài chính theo hướng lành mạnh hóa các TCTC

+ Tái cấu trúc Doanh nghiệp nhà nước theo hướng tăng cường nâng cao hiệu quả sử dụng vốn nhà nước

+ Chuyển đổi mô hình tăng trường kinh tế từ tăng trưởng dựa vào thâm dụng vốn và tài nguyên sang mô hình dựa vào tăng năng suất lao động và giá trị gia tăng. Cắt giảm đầu tư công.

ii Sôi động hoạt động M&A đặc biệt trong 2 lĩnh vực then chốt nền kinh tế là tài chính-ngân hàng và bất động sản.

iii Sự chầm lắng ảm đạm trên thị trường bất động sản, vàng, ngoại tệ trái lập với sự sôi động bất ngờ trên TTCK.

Rủi ro và Cơ hội

Rủi ro

i Dấu hiệu đình đốn sản xuất

GDP tăng trưởng rất thấp, CPI giảm mạnh và có tỉnh âm, nhập siêu giảm mạnh trong khi hơn 80% nhập siêu của Việt Nam là nguyên vật liệu phục vụ sản xuất, tăng trưởng tín dụng âm trong khi vốn tín dụng dư thừa tại các NHTM, hàng tồn kho tăng 31% so với đầu năm, sản xuất công nghiệp chỉ bằng một nửa so với cùng kỳ... Nhiều dấu hiệu cho thấy các Doanh nghiệp đang kiệt sức, ngừng và không có kế hoạch hoạt động.

ii Niềm tin Doanh nghiệp và người tiêu dùng ở mức rất thấp. Trong khi niềm tin doanh nghiệp khởi sắc trên toàn cầu thì tại Việt Nam lại giảm mạnh trong quý 1, chỉ còn 6% từ mức 34% quý 4 năm ngoái (chi tiết). Với 11000 Doanh nghiệp giải thể và ngừng hoạt động và xu hướng này còn tiếp diễn mạnh trong thời gian tới trong cơn lốc lãi suất. Người tiêu dùng thắt chặt chi tiêu do liên tục chống chọi các cơn bão giá.

iii Chính sách không thống nhất, ổn định hay tăng trưởng. Kiềm chế lạm phát là mục tiêu hàng đầu của 2012 và để làm điều đó, NHNN phải thắt chặt tiền tệ. Tuy nhiên, NHNN không có được sự độc lập trong hoạt động khi buộc phải tuân thủ yêu cầu của Chính phủ về giảm lãi suất. Nguy cơ tái lạm phát.

Cơ hội:

i Lạm phát và lãi suất đang có xu hướng giảm. NHNN đã giảm l00 điểm lãi suất cơ bản đồng thời để ngỏ khả năng mỗi quý giảm thêm 1% đưa lãi suất về còn 10% vào cuối năm.

ii Hệ thống NHTM sau thời gian sàng lọc, tái cấu trúc đi vào tập trung mở rộng đối tượng cho vay.

iii Động thái quyết liệt của Chính phủ trong việc tái cơ cấu nền kinh tế, ổn định vĩ mô mở ra thời kỳ tăng trưởng kinh tế từ cuối 2013.

Kết luận:

2012 là năm vô cùng khó khăn cho Doanh nghiệp và người tiêu dùng. Khôi phục niềm tin Doanh nghiệp và người tiêu dùng là việc rất cần thiết. Cơ hội cũng mở ra đối với rất nhiều người.

Phần 2: Chiến lược giao dịch tháng 5 và 6 tháng cuối năm 2012

Không có nhận xét nào:

Đăng nhận xét